Zwei Prozent. Diese kleine Zahl entscheidet in unzähligen deutschen Kfz-Werkstätten darüber, ob eine Rechnung juristisch sauber ist, oder ob der Kunde erfolgreich kürzt. Wer den Kleinteileaufschlag richtig kalkulieren in CATAMA möchte, muss verstehen, warum diese scheinbar banale Pauschale seit Jahren Gerichte, Sachverständige und Versicherer beschäftigt. Und warum ein transparent ausgewiesener Prozentwert am Ende mehr Umsatz sichert als jede pauschale Schätzung.

Dieser Leitfaden richtet sich an Werkstattinhaber, Serviceleiter und Buchhalter in der PKW-Branche, die ihre Kleinteilepauschale rechtssicher gestalten, betriebswirtschaftlich sauber begründen und in der Werkstattsoftware korrekt hinterlegen wollen. Kein Juristendeutsch, sondern klare Handlungsempfehlungen.

Key Takeaways

- 2 Prozent vom Ersatzteil- oder Reparaturwert gelten als gerichtlich abgesicherte Obergrenze für die pauschale Abrechnung ohne Einzelnachweis.

- Der Kleinteileaufschlag muss transparent auf der Rechnung ausgewiesen werden, versteckte Aufschläge sind angreifbar.

- Doppelabrechnung vermeiden: Was bereits einzeln berechnet wurde (etwa größere Dichtungen), darf nicht nochmals in die Pauschale einfließen.

- Höhere Sätze (3, 4 oder 5 Prozent) sind möglich, benötigen aber eine belastbare eigene Kalkulation des tatsächlichen Verbrauchs.

- Eine saubere Hinterlegung in der Werkstattsoftware sorgt für konsistente, prüfsichere Rechnungen und schützt vor Kürzungen durch Versicherer.

Was ist der Kleinteileaufschlag überhaupt?

Der Kleinteileaufschlag, auch Kleinteilepauschale oder Kleinmaterialzuschlag genannt, ist eine pauschale Berechnung für Verbrauchsmaterialien, die bei jeder Reparatur anfallen, aber wirtschaftlich nicht einzeln erfasst werden können. Dazu zählen:

- Schrauben, Muttern, Unterlegscheiben, Splinte

- Kabelbinder, Klemmen, Isolierband

- Reinigungsmittel, Bremsenreiniger, Kontaktspray

- Dichtungsmasse in Kleinmengen, Fett, Kupferpaste

- Putztücher, Handschuhe, Abdeckfolie

- Sicherungen, kleine Clips, Halter

Diese Materialien einzeln zu erfassen wäre betriebswirtschaftlicher Unsinn. Der Zeitaufwand für die Buchung eines 2-Cent-Clips übersteigt dessen Wert um ein Vielfaches. Genau deshalb hat sich in der Kfz-Branche seit Jahrzehnten die pauschale Abrechnung etabliert, und die Rechtsprechung hat diese Praxis grundsätzlich anerkannt.

Warum überhaupt eine Pauschale?

Ohne Kleinteilepauschale bleibt die Werkstatt auf den Kosten sitzen. Rechnet man einen einzelnen 15-Cent-Kabelbinder auf eine Rechnung, wirkt das kleinlich. Rechnet man ihn nicht, geht Marge verloren. Bei tausenden Reparaturen im Jahr summieren sich diese Cent-Beträge zu vier- bis fünfstelligen Umsatzverlusten.

Merksatz: Die Kleinteilepauschale ist keine Gewinnmarge auf Kleinteile, sondern die betriebswirtschaftlich einzig sinnvolle Erfassungsmethode für Verbrauchsmaterial im Cent-Bereich.

Die 2-Prozent-Regel: Was Gerichte tatsächlich sagen

Die viel zitierten „2 Prozent vom Ersatzteil- oder Reparaturwert“ sind keine gesetzlich fixierte Zahl, sondern haben sich über Jahre in der Rechtsprechung als Orientierungsgröße etabliert. Verschiedene Amts- und Landgerichte haben diesen Wert als angemessen und ohne Einzelnachweis erstattungsfähig anerkannt, insbesondere im Kontext von Haftpflichtschäden und der Abrechnung gegenüber gegnerischen Versicherungen.

Die Kernaussagen der Rechtsprechung

Erstens: Ein Aufschlag von rund 2 Prozent auf die Ersatzteilkosten (teilweise auch auf die Gesamtreparaturkosten inkl. Lohn) gilt als branchenüblich und angemessen. Versicherungen können diese Position in der Regel nicht ohne Weiteres kürzen.

Zweitens: Die Pauschale muss transparent auf der Rechnung ausgewiesen werden. Ein versteckter Aufschlag in den Stundenverrechnungssätzen oder auf Ersatzteilpreisen ist angreifbar.

Drittens: Es darf keine Doppelabrechnung stattfinden. Wenn ein Kleinteil (z. B. ein bestimmter Dichtring) bereits als eigene Position auf der Rechnung steht, darf es nicht zusätzlich in die Bemessungsgrundlage der Pauschale einfließen.

Viertens: Höhere Pauschalen (3, 4, 5 Prozent oder mehr) sind nicht per se unzulässig. Je höher der Aufschlag, desto stärker die Begründungspflicht der Werkstatt, idealerweise durch eine eigene, dokumentierte Kalkulation.

Bemessungsgrundlage: Ersatzteile oder Gesamtwert?

Hier gibt es zwei gängige Modelle:

| Modell | Bemessungsgrundlage | Praxis |

|---|---|---|

| Enge Auslegung | Nur Ersatzteilnettowert | Konservativ, weniger Streitpotenzial |

| Weite Auslegung | Ersatzteile + Lohnkosten | Höherer Betrag, häufiger von Versicherern gekürzt |

Die überwiegende Rechtsprechung tendiert zur engen Auslegung, also 2 Prozent auf den reinen Ersatzteilwert. Wer die Lohnkosten in die Bemessungsgrundlage einbezieht, sollte dies vertraglich mit dem Kunden vereinbaren und begründen können.

Kleinteileaufschlag richtig kalkulieren in CATAMA: Die eigene Kalkulation

Wer sich nicht mit der pauschalen 2-Prozent-Lösung begnügen möchte, sollte den tatsächlichen Kleinteileverbrauch im eigenen Betrieb ermitteln. Das lohnt sich besonders für spezialisierte Werkstätten (z. B. Karosserie, Elektrik, Oldtimer), in denen der reale Verbrauch deutlich über dem Durchschnitt liegt.

Schritt-für-Schritt-Anleitung zur eigenen Kalkulation

1. Erfassungszeitraum festlegen

Wählen Sie einen repräsentativen Zeitraum, idealerweise 3 bis 6 Monate. Kürzere Zeiträume führen zu Verzerrungen durch Sondereffekte.

2. Kleinteileeinkauf isolieren

Summieren Sie alle Einkäufe von Verbrauchsmaterial, das nicht auftragsbezogen weiterberechnet wird. Dazu zählen Schraubensortimente, Kabelbinder-Boxen, Reinigungsmittelgebinde, Handschuhe, Putztücher usw. Eine strukturierte Warenwirtschaft macht diese Auswertung deutlich einfacher.

3. Bemessungsgrundlage ermitteln

Ermitteln Sie im selben Zeitraum den Gesamtumsatz an Ersatzteilen (bzw. je nach Modell: Ersatzteile + Lohn).

4. Prozentsatz berechnen

Prozentsatz = (Kleinteileverbrauch / Ersatzteilumsatz) × 100

Beispielrechnung:

- Kleinteileeinkauf 6 Monate: 4.800 Euro netto

- Ersatzteilumsatz 6 Monate: 165.000 Euro netto

- Prozentsatz: (4.800 / 165.000) × 100 = 2,91 Prozent

In diesem Beispiel wäre ein Pauschalsatz von rund 2,9 Prozent betriebswirtschaftlich begründbar und im Streitfall dokumentierbar.

5. Dokumentation aufbewahren

Speichern Sie die Kalkulation, die zugrunde liegenden Belege und die Bemessungsgrundlage mindestens 10 Jahre. Bei jeder Nachfrage durch Versicherer, Kunden oder das Finanzamt können Sie so lückenlos nachweisen, wie Ihr Aufschlag zustande kommt.

Deckelung und Untergrenze sinnvoll setzen

Viele Werkstätten arbeiten mit einer absoluten Höchstgrenze, z. B. maximal 25 oder 50 Euro pro Auftrag. Bei einer Motorüberholung mit 12.000 Euro Ersatzteilwert wären 2 Prozent rechnerisch 240 Euro, für Schrauben und Kabelbinder unrealistisch viel. Eine Deckelung wirkt seriös und beugt Diskussionen vor.

Ebenso sinnvoll: eine Mindestpauschale von etwa 3 bis 5 Euro bei sehr kleinen Aufträgen, damit sich die Verwaltung überhaupt lohnt.

Praktische Umsetzung: Kleinteileaufschlag richtig kalkulieren in CATAMA

Eine gute Werkstattsoftware nimmt Ihnen die manuelle Kalkulation vollständig ab. In modernen Cloud-Lösungen für Kfz-Werkstätten wird der Kleinteileaufschlag als konfigurierbare Position im System hinterlegt und bei jedem Auftrag automatisch korrekt berechnet.

Was eine professionelle Konfiguration umfasst

- Prozentsatz zentral definieren (z. B. 2 %), änderbar mit einem Klick

- Bemessungsgrundlage wählen: nur Ersatzteile, oder inkl. Lohn

- Ausnahmelisten pflegen: Bestimmte Artikelgruppen (Reifen, Batterien, große Baugruppen) werden von der Bemessungsgrundlage ausgeschlossen

- Höchst- und Mindestgrenzen definieren

- Automatische Ausweisung als eigene Rechnungsposition mit klarer Bezeichnung

- Steuerliche Behandlung korrekt zuordnen (Regelbesteuerung 19 %)

Die Vorteile liegen auf der Hand: Kein Mitarbeiter muss die Pauschale mehr manuell errechnen, es entstehen keine Tippfehler, und jede Rechnung ist konsistent und prüfsicher. Wer sich näher mit den Vorteilen branchenspezifischer Software für Kfz-Werkstätten beschäftigt, erkennt schnell, wie viel Verwaltungsaufwand allein durch solche Automatismen entfällt.

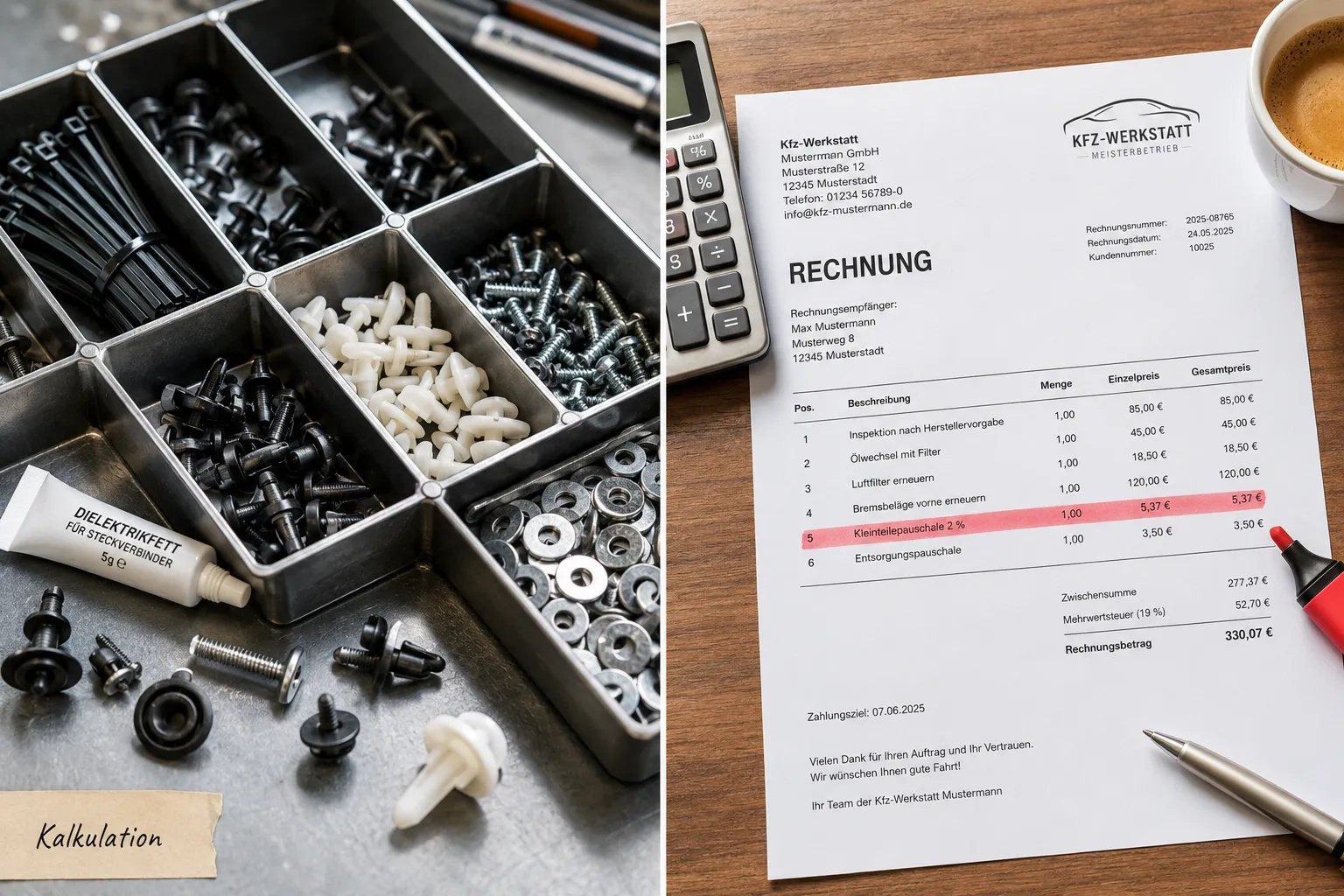

Musterformulierung auf der Rechnung

Die transparente Ausweisung sollte klar und juristisch sauber formuliert sein. Bewährt haben sich Bezeichnungen wie:

- „Kleinteilepauschale (2 % auf Ersatzteile)“

- „Kleinmaterialzuschlag pauschal 2 %“

- „Verbrauchsmaterial (Pauschale gem. Preisliste)“

Vermeiden Sie unspezifische Angaben wie „Sonstiges“ oder „Nebenkosten“, solche Formulierungen sind ein häufiger Anlass für Kürzungen.

Häufige Fehler und wie Sie sie vermeiden

Fehler 1: Doppelabrechnung von Kleinteilen

Problem: Eine bestimmte Dichtung wird auf der Rechnung mit 8,50 Euro einzeln geführt, und dieser Betrag fließt trotzdem in die Bemessungsgrundlage für die 2-Prozent-Pauschale ein.

Lösung: In der Warenwirtschaft alle Kleinteile, die einzeln berechnet werden, aus der Bemessungsgrundlage der Pauschale ausschließen. Eine gute Software erlaubt es, Artikelgruppen explizit zu kennzeichnen.

Fehler 2: Intransparente Ausweisung

Problem: Der Aufschlag ist im Ersatzteilpreis versteckt oder taucht nur als Sammelposition „Nebenkosten“ auf.

Lösung: Immer eine eigene, klar bezeichnete Rechnungsposition mit Prozentsatz und Bemessungsgrundlage.

Fehler 3: Überhöhte Pauschale ohne Begründung

Problem: Die Werkstatt setzt pauschal 5 Prozent an, ohne diese Höhe kalkulatorisch belegen zu können.

Lösung: Entweder auf die anerkannten 2 Prozent zurückfallen oder eine eigene Kalkulation dokumentieren.

Fehler 4: Bemessungsgrundlage falsch definiert

Problem: Reifen, Batterien oder Austauschaggregate fließen in die Bemessungsgrundlage ein, obwohl bei diesen Positionen kein nennenswerter Kleinteileverbrauch anfällt.

Lösung: Ausschlussliste für großvolumige Artikel definieren. Faustregel: Positionen über einem bestimmten Einzelwert (z. B. 200 Euro) oder aus bestimmten Warengruppen werden nicht berücksichtigt.

Fehler 5: Keine Deckelung

Problem: Bei sehr großen Reparaturen (Motorschaden, Getriebeschaden) entstehen absurd hohe Pauschalen im drei- oder vierstelligen Bereich.

Lösung: Sinnvolle Höchstgrenze festlegen und auf der Preisliste dokumentieren.

Kleinteileaufschlag richtig kalkulieren in CATAMA und die Abgrenzung zur Altteilesteuer

Ein häufiges Missverständnis: Kleinteilepauschale und Altteilesteuer sind zwei völlig unterschiedliche Themen. Während die Kleinteilepauschale den Verbrauch von neuen Kleinmaterialien abdeckt, betrifft die Altteilesteuer die umsatzsteuerliche Behandlung von zurückgegebenen Altteilen (etwa bei Austauschmotoren).

Beide Positionen können auf derselben Rechnung erscheinen, sind aber sachlich und steuerlich strikt zu trennen. Wer sich hier unsicher ist, sollte den Leitfaden zur korrekten Abrechnung der Altteilesteuer durcharbeiten, eine saubere Trennung schützt vor Nachforderungen des Finanzamts.

Kommunikation mit Kunden und Versicherern

Der Umgang mit Privatkunden

Die meisten Privatkunden akzeptieren eine transparent ausgewiesene 2-Prozent-Pauschale ohne Nachfrage. Wichtig ist die klare Kommunikation im Vorfeld, etwa im Kostenvoranschlag oder in den Werkstatt-AGB. Wer die Pauschale erst auf der Rechnung „auftauchen“ lässt, produziert unnötigen Ärger.

Der Umgang mit Versicherungen

Bei Haftpflicht- und Kaskoschäden versuchen Versicherer regelmäßig, die Kleinteilepauschale zu kürzen oder gänzlich zu streichen. Argumentationshilfen:

- Verweis auf die einschlägige Rechtsprechung, 2 Prozent gelten als branchenüblich und angemessen.

- Verweis auf die Werkstatt-Preisliste, die dem Kunden vor Auftragserteilung bekannt war.

- Eigene Kalkulation bei höheren Sätzen als Nachweis vorlegen.

- Konsequente, saubere Rechnungsstellung, ein professionell aufgebautes Kfz-Rechnungsprogramm reduziert das Kürzungsrisiko erheblich.

Der Umgang mit gewerblichen Kunden und Flotten

Bei Rahmenverträgen mit Flottenkunden, Autovermietungen oder Leasinggesellschaften sollten die Kleinteilepauschalen explizit vereinbart werden. Häufig werden hier reduzierte Sätze (z. B. 1,5 %) oder feste Beträge pro Auftrag verhandelt. Wichtig: Die vereinbarten Konditionen müssen im System hinterlegt und automatisch angewendet werden, manuelle Ausnahmen sind fehleranfällig.

Zusammenspiel mit Stundensätzen und Materialaufschlägen

Der Kleinteileaufschlag ist nur einer von mehreren Hebeln in der Werkstattkalkulation. Er wirkt zusammen mit:

- Dem Stundenverrechnungssatz (siehe Stundensatzrechner für Kfz-Werkstätten)

- Dem Aufschlagssatz auf Ersatzteile (typisch 20-40 % auf den Einkaufspreis)

- Dem Umsatz je Auftrag und der Deckungsbeitragsrechnung

- Zusatzleistungen wie Fahrzeugreinigung, Hol- und Bringservice

Wer alle Stellschrauben separat und transparent kalkuliert, hat gegenüber pauschal arbeitenden Wettbewerbern einen klaren Vorteil: Bei Diskussionen mit Kunden oder Versicherern können einzelne Positionen präzise begründet werden, nichts wirkt unseriöser als eine intransparente Sammelrechnung.

Digitalisierung als Voraussetzung für saubere Kalkulation

Ohne digitale Werkstattsoftware ist eine konsequente, prüfsichere Kleinteilepauschale kaum umsetzbar. Zu viele manuelle Schritte, zu viele Fehlerquellen. Mit einem modernen Werkstattmanagement-System laufen folgende Prozesse automatisch:

- Berechnung der korrekten Bemessungsgrundlage pro Auftrag

- Anwendung der Prozentsätze und Deckelungen

- Ausschluss definierter Artikelgruppen

- Ausweisung als eigene Rechnungsposition

- Umsatzsteuerliche Verbuchung

- Auswertung des tatsächlichen vs. berechneten Kleinteileverbrauchs

Gerade der letzte Punkt ist entscheidend: Nur wer regelmäßig prüft, ob die kalkulierte Pauschale den realen Verbrauch tatsächlich deckt, kann Preisstruktur und Deckungsbeitrag langfristig sichern.

Praxis-Checkliste: In 7 Schritten zur sauberen Kleinteilepauschale

- Prozentsatz festlegen, 2 % als sicherer Standard, oder eigene Kalkulation für höhere Sätze

- Bemessungsgrundlage definieren, nur Ersatzteile, oder inkl. Lohn

- Ausschlussliste erstellen, Reifen, Batterien, große Baugruppen ausschließen

- Deckelung setzen, z. B. maximal 50 Euro pro Auftrag

- Software konfigurieren, Pauschale zentral hinterlegen und automatisch anwenden

- Preisliste und AGB anpassen, transparent für Kunden dokumentieren

- Regelmäßig prüfen, jährlicher Abgleich zwischen tatsächlichem Verbrauch und berechneter Pauschale

Fazit: Transparenz schlägt Diskussion

Der Kleinteileaufschlag ist kein juristisches Grauzonen-Thema, sondern eine seit Jahren gerichtlich abgesicherte Position auf jeder Werkstattrechnung. Wer sich an die bewährten 2 Prozent hält, sie transparent auf einer eigenen Rechnungsposition ausweist und keine Doppelabrechnung produziert, ist auf der sicheren Seite, gegenüber Kunden, Versicherern und im Zweifel auch vor Gericht.

Wer höhere Sätze durchsetzen möchte, braucht eine belastbare eigene Kalkulation. Der Aufwand dafür ist überschaubar und lohnt sich in spezialisierten Betrieben deutlich.

Konkrete nächste Schritte:

- Aktuelle Rechnungen prüfen: Wie ist die Kleinteilepauschale derzeit ausgewiesen? Transparent oder versteckt?

- Eigenen Verbrauch messen: 3 Monate Kleinteileeinkauf gegen Ersatzteilumsatz stellen, so kennen Sie Ihre reale Quote.

- Software prüfen: Kann Ihr System die Pauschale automatisch, konfigurierbar und ausschlussbasiert berechnen? Falls nicht, ist ein kostenfreier Test einer modernen Werkstattlösung ein sinnvoller nächster Schritt.

- Preisliste und AGB aktualisieren: Klare Kommunikation vermeidet spätere Diskussionen.

- Team schulen: Servicemitarbeiter und Buchhaltung müssen wissen, wann die Pauschale greift, und wann nicht.

Eine saubere, prüfsichere Kleinteilepauschale ist kein Detailthema für die Buchhaltung, sondern ein direkter Beitrag zum wirtschaftlichen Ergebnis Ihrer Werkstatt. Zwei Prozent klingen unscheinbar. Auf ein Jahr gerechnet sind sie oft der Unterschied zwischen roter und schwarzer Null.